Ngân hàng TMCP Đại Chúng Việt Nam (PVCombank) vừa công bố BCTC riêng quý 2/2025 với nhiều điểm đáng chú ý, đặc biệt là sự “lội ngược dòng” ấn tượng khi ghi nhận lợi nhuận sau thuế tăng mạnh so với cùng kỳ, bất chấp thu nhập lãi thuần - mảng kinh doanh cốt lõi của nhà băng sụt giảm mạnh.

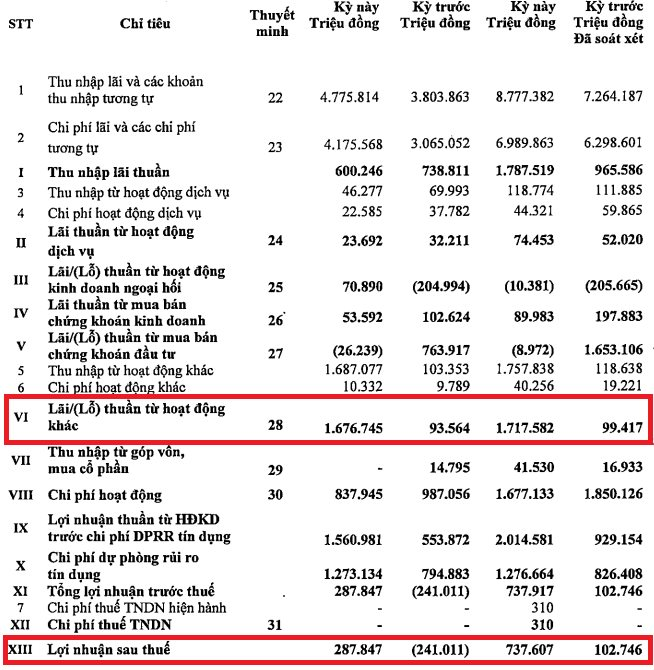

Cụ thể, trong quý 2, PVCombank ghi nhận thu nhập lãi từ cho vay khách hàng đạt 4.775 tỷ đồng, tăng 25,55% so với cùng kỳ. Tuy nhiên, chi phí trả lãi tiền gửi và đi vay lại tăng mạnh tới 36,23% lên 4.175 tỷ đồng, dẫn đến thu nhập lãi thuần – mảng kinh doanh cốt lõi của nhà băng này sụt giảm 18,76%, xuống 600 tỷ đồng.

Dù lãi thuần sụt giảm mạnh, PVCombank vẫn báo lãi sau thuế quý 2/2025 đạt 287,8 tỷ đồng, tăng đột biến so với khoản lỗ 241 tỷ đồng ở cùng kỳ năm 2024.

Động lực chính đến từ lãi thuần từ hoạt động kinh doanh khác đem về 1.676 tỷ đồng, tăng hơn 17 lần so với khoản lãi 93,5 tỷ đồng ở cùng kỳ. Theo thuyết minh từ phía nhà băng, đóng góp chủ yếu cho khoản lãi đột biến này đến từ Các khoản nợ đã xử lý thu hồi được là 1.561 tỷ đồng. Bên cạnh đó, lãi thuần từ hoạt động kinh doanh ngoại hối đem về 70,9 tỷ đồng, tăng mạnh so với khoản lỗ 205 tỷ đồng ở cùng kỳ năm trước.

Ở chiều ngược lại, lãi thuần từ hoạt động dịch vụ giảm 26,45%, xuống 23,7 tỷ đồng; Lãi thuần từ mua bán chứng khoán kinh doanh giảm 47,78%, xuống 53,6 tỷ đồng; Lãi thuần từ mua bán chứng khoán đầu tư báo lỗ 26,2 tỷ đồng, sụt giảm mạnh so với khoản lãi 763,9 tỷ đồng ở cùng kỳ năm 2024.

Đồng thời, chi phí dự phòng rủi ro tín dụng của PVCombank cũng tăng mạnh 60,18%, lên 1.273 tỷ đồng.

Một điểm sáng khác trong BCTC là việc PVCombank tiết giảm chi phí vận hành, khi chi phí hoạt động là 837,9 tỷ đồng, giảm 15,11% so với cùng kỳ năm 2024.

PVCombank báo lãi lớn trong quý 2 nhờ lãi thuần từ hoạt động khác (Các khoản nợ đã xử lý thu hồi được).

PVCombank báo lãi lớn trong quý 2 nhờ lãi thuần từ hoạt động khác (Các khoản nợ đã xử lý thu hồi được).

Lũy kế 6 tháng đầu năm, PVCombank ghi nhận lãi thuần – mảng kinh doanh cốt lõi của nhà băng đem về 1.787 tỷ đồng, tăng 85,12% so với cùng kỳ (965,6 tỷ đồng). Lợi nhuận sau thuế lũy kế đạt 737,6 tỷ đồng, tăng gấp hơn 7 lần so với cùng kỳ năm trước (102,7 tỷ đồng).

Tính đến thời điểm 30/6/2025, tổng tài sản của PVCombank tăng 9,75% so với đầu năm, lên 245.965 tỷ đồng. Dư nợ cho vay khách hàng tăng 14,27% so với đầu năm lên 130.543 tỷ đồng.

Đáng chú ý, chất lượng tín dụng của nhà băng đi xuống rõ rệt, khi tổng nợ xấu nội bảng “phình to” 9,23% so với đầu năm, lên 3.928 tỷ đồng. Trong đó, Nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 19,68% lên 405,8 tỷ đồng. Đặc biệt, nợ có khả năng mất vốn (nợ nhóm 5) tăng 14,27%, lên 2.945 tỷ đồng. Ngược lại, nợ nghi ngờ (nợ nhóm 4) bất ngờ giảm 14,01%, xuống 577,8 tỷ đồng.

Dù tổng nợ xấu nội bảng “phình to”, nhưng tỷ lệ nợ xấu nội bảng của PVCombank lại giảm từ mức 3,15% hồi đầu năm, xuống 3,01% vào thời điểm kết thúc quý 2.

Điều này cho thấy quy mô tín dụng tăng mạnh đã phần nào làm “loãng” tỷ lệ nợ xấu, dù về giá trị tuyệt đối, tổng nợ xấu nội bảng vẫn tăng đáng kể.