Bài viết này sẽ tập trung phân tích thực trạng một số phân khúc thị trường bất động sản ở một số khu vực (Hà Nội, TP.Hồ Chí Minh), dự báo giá cả bất động sản trong thời gian tới, từ đó góp phần thúc đẩy sự phát triển bền vững của thị trường bất động sản Việt Nam.

1. Vai trò của dự báo giá cả bất động sản

Là một trong những thị trường có tính chất nhạy cảm và biến động nhiều, việc dự báo giá cả bất động sản (BĐS) đóng vai trò là kim chỉ nam định hướng hành động của tất cả các chủ thể tham gia. Từ cơ quan quản lý nhà nước, ngân hàng, doanh nghiệp đến người tiêu dùng, tất cả đều cần thông tin dự báo để ra quyết định đúng đắn, giảm thiểu rủi ro và nâng cao hiệu quả sử dụng nguồn lực. Cụ thể:

* Đối với nhà nước và cơ quan hoạch định chính sách

Hỗ trợ xây dựng chính sách điều tiết thị trường: Dự báo giá giúp cơ quan nhà nước nhận diện xu hướng thị trường để đưa ra các chính sách thuế, tín dụng, quy hoạch phù hợp, tránh tình trạng “bong bóng” bất động sản hoặc suy thoái kéo dài.

Góp phần giúp cân bằng cung cầu: Dữ liệu dự báo giúp Chính phủ phát hiện tình trạng dư thừa hoặc thiếu hụt nhà ở, từ đó điều chỉnh quy hoạch đô thị và phân bổ quỹ đất một cách hiệu quả.

Tăng cường quản lý tài chính công và ngân sách địa phương: Giá bất động sản ảnh hưởng đến thuế tài sản, thuế chuyển nhượng và các nguồn thu ngân sách. Dự báo chính xác giúp cơ quan tài chính dự trù nguồn thu hợp lý.

* Đối với nhà đầu tư và doanh nghiệp kinh doanh bất động sản

Hỗ trợ ra quyết định đầu tư: Các nhà đầu tư cá nhân hay tổ chức dựa vào xu hướng giá cả để lựa chọn thời điểm mua vào - bán ra, từ đó tối ưu lợi nhuận và giảm thiểu rủi ro.

Lập kế hoạch phát triển dự án: Các doanh nghiệp phát triển bất động sản cần dự báo giá để xác định phương án tài chính, lựa chọn vị trí xây dựng, loại hình sản phẩm (nhà ở xã hội, cao cấp, trung cấp).

Xây dựng chiến lược bán hàng và marketing: Giá cả ảnh hưởng đến hành vi người mua. Dự báo tốt giúp doanh nghiệp có kế hoạch giá linh hoạt, định vị sản phẩm phù hợp với nhu cầu thị trường.

* Đối với ngân hàng và các tổ chức tài chính

Quản lý rủi ro tín dụng: Ngân hàng thường cho vay thế chấp bằng bất động sản. Dự báo giá giúp họ ước tính giá trị tài sản đảm bảo trong tương lai, từ đó ra quyết định cấp tín dụng hoặc điều chỉnh điều kiện vay.

Xác định lãi suất và điều kiện cho vay hợp lý: Nếu giá bất động sản được dự báo sẽ giảm, ngân hàng có thể siết chặt tín dụng để bảo toàn vốn.

Hỗ trợ cho công tác định giá tài sản: Dự báo cung cấp cơ sở cho việc định giá tài sản chuẩn xác hơn, phục vụ nhiều mục đích như mua bán, thế chấp, báo cáo tài chính.

* Đối với người tiêu dùng

Hỗ trợ người dân lựa chọn thời điểm mua nhà phù hợp: Với những người có nhu cầu thực về nhà ở, việc biết được xu hướng giá sẽ giúp họ có quyết định hợp lý, tránh mua vào thời điểm giá quá cao.

Tránh đầu tư theo phong trào, hạn chế rủi ro tài chính cá nhân: Dự báo giá cả giúp người tiêu dùng nhận biết những dấu hiệu đầu cơ, “thổi giá” trên thị trường, từ đó tránh mắc bẫy tâm lý đám đông.

Ổn định thị trường và trật tự đô thị: Dự báo tốt giúp giảm sốt đất ảo, góp phần ổn định trật tự kinh tế - xã hội, tránh gây xáo trộn quy hoạch và đầu cơ tích trữ đất đai.

Như vậy, dự báo giá cả bất động sản đóng vai trò vô cùng quan trọng đối với tất cả các chủ thể tham gia thị trường. Trong kỷ nguyên dữ liệu và công nghệ, việc nâng cao chất lượng công tác dự báo thông qua AI, phân tích Big Data hay mô hình kinh tế lượng càng trở nên cấp thiết, để đảm bảo cho một thị trường bất động sản phát triển bền vững, minh bạch và hiệu quả.

2. Giá cả bất động sản Việt Nam trong 06 tháng đầu năm

Trong 6 tháng đầu năm 2025, số lượng giao dịch căn hộ, nhà ở, đất đai tăng 35% so với cùng kỳ năm trước. Nguồn cung và giao dịch đón được sự hồi phục, trở lại mức cao hơn so với 2024.

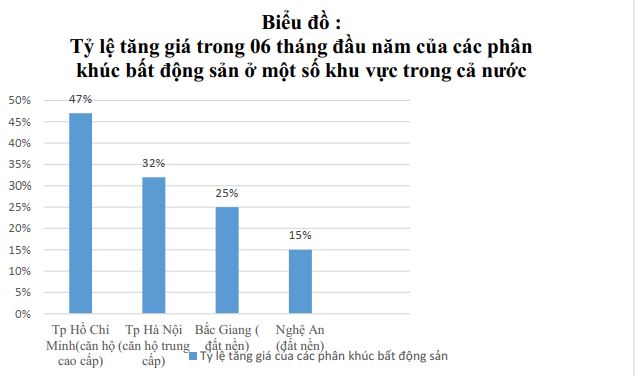

Bảng: Tỷ lệ tăng giá trong 06 tháng đầu năm 2025 so với 06 tháng cùng kỳ năm 2024 ở một số khu vực trong cả nước

|

Thành phố |

Giá BĐS đầu năm 2025 (USD/m2) |

YoY 6T/2024 - 6T/2025 |

|

TP.Hồ Chí Minh |

4.691 |

+47% |

|

TP.Hà Nội |

2.547 |

+32% |

|

Toàn quốc |

+35% |

Giá cả tăng nhanh, phân hóa rõ: Ở TP.HCM, giá căn hộ tăng vọt 47% YoY lên mức USD4.691/m² vào Q2/2025; Hà Nội quý I ghi nhận giá sơ cấp căn hộ tăng 32% YoY, trong khi thị trường thứ cấp giảm nhẹ, dấu hiệu phân biệt rõ giữa thị trường sơ cấp và thứ cấp.

Diễn biến giả cả bất động sản ở Hà Nội và Tp Hồ Chí Minh trong 06 tháng đầu năm 2025

1. Hà Nội

* Thị trường Hà Nội hồi phục mạnh mẽ từ quý 2/2025, nguồn cung căn hộ sơ cấp tăng gấp đôi so với quý 1, đạt hơn 8.000 căn, tập trung cả phân khúc bình dân, trung cấp, cao cấp và hạng sang. Giá bán sơ cấp trung bình đạt khoảng 79 triệu VND/m², tăng ~4 triệu/m² so với quý 4/2024; ở các dự án cao cấp có thể lên tới 100– 150 triệu VND/m².

* Giá căn hộ Hà Nội trong quý 1/2025 tăng nhẹ, chỉ từ 1,5–2% so với cuối năm 2024; đã tăng 61,5% so với đầu 2023 (từ 39 triệu lên thành 63 triệu VND/m²).

2. Tp Hồ Chí Minh

* Ở TP. HCM, giá căn hộ sơ cấp đạt mức đỉnh gần 120 triệu VND/m² (gần 4.700 USD/m²) trong quý 1/2025, tăng gần 47% so với cùng kỳ năm trước. Ngược lại, giá Hà Nội chỉ tăng khoảng 3% mỗi quý so với cuối quý 4/2024: sơ cấp đạt 75 triệu VND/m², thứ cấp 50 triệu VND/m². Giao dịch Hà Nội chững lại: lượng căn bán giảm 53% so với quý trước, phản ánh nhu cầu thận trọng.

Như vậy, với 06 tháng đầu năm 2025, giá cả bất động sản đã tăng ở một số phân khúc & khu vực nổi bật, đó là:

Căn hộ cao cấp TP.HCM dẫn đầu với mức tăng tới 47% (trong 06 tháng đầu năm phân khúc căn hộ cao cấp tăng mạnh, ví dụ ở Thủ Thiêm đã lên tới USD 7.500/m²); Căn hộ trung cấp Hà Nội tăng 32% (trong khi thứ cấp chững lại, cho thấy sự chênh lệch giữa sản phẩm mới và sản phẩm tồn kho); Đất nền Bắc Giang tăng 25% nhờ hiệu ứng sáp nhập tỉnh; Đất nền Nghệ An tăng 15%.v.v.

Nhìn chung, với 06 tháng đầu năm 2025, thị trường BĐS Việt Nam không chỉ phục hồi về số lượng giao dịch, thị trường cũng đang chứng kiến sự chuyển biến sâu sắc trong hành vi khách hàng, đặc biệt là trong bối cảnh đất nước đang bước vào một kỷ nguyên phát triển mới, nơi công nghệ, tư duy sáng tạo và đổi mới trở thành động lực then chốt cho mọi ngành nghề. Điều này đòi hòi lĩnh vực bất động sản phải tái cấu trúc tư duy trong một hệ sinh thái năng động, hội nhập và cạnh tranh hơn.

3. Nguyên nhân giá cả bất động sản trong 06 tháng đầu năm 2025 tăng

Nhìn chung, giá cả bất động sản Việt Nam trong 06 tháng đầu năm 2025 có xu hướng tăng, đặc biệt có một số phân khúc ở một số địa phương tăng mạnh. Sở dĩ tăng giá là xuất phát từ một số nguyên nhân sau:

*Nguyên nhân từ quốc tế

(1). Áp lực lạm phát toàn cầu vẫn còn kéo dài: Sau đại dịch COVID-19 và xung đột Nga – Ukraine, nhiều nền kinh tế lớn vẫn vật lộn với lạm phát “hậu đại dịch” kéo dài đến năm 2024–2025; Giá nguyên vật liệu như thép, xi măng, cát xây dựng, nhôm và kính tăng cao, ảnh hưởng trực tiếp đến chi phí đầu vào của ngành xây dựng; Ngoài ra, lạm phát kéo theo giá nhân công và chi phí logistic tăng nên kéo theo giá thành bất động sản tăng.

(2). Lãi suất tại nhiều quốc gia hạ nhiệt, dòng tiền quay lại bất động sản. Cụ thể: Từ đầu năm 2025, nhiều ngân hàng trung ương như FED (Mỹ), ECB (châu Âu), BOJ (Nhật) bắt đầu nới lỏng tiền tệ sau giai đoạn thắt chặt. Khi lãi suất giảm, nhà đầu tư quốc tế có xu hướng rút vốn khỏi kênh tài chính và quay lại kênh trú ẩn an toàn như bất động sản. Thị trường bất động sản Việt Nam là một trong những thị trường thu hút dòng vốn ngoại, từ đó đã đẩy giá tại một số phân khúc trung- cao cấp.

(3). Giá nhà toàn cầu vẫn tăng, đặc biệt tại châu Á – Thái Bình Dương: giá nhà tại khu vực châu Á – Thái Bình Dương tăng trung bình 7–10% YoY54. Sự tăng giá này tạo ra “hiệu ứng lan truyền” đến các nước lân cận như Việt Nam - nơi đang được coi là “điểm đến đầu tư mới”.

Nguyên nhân trong nước

(1). Nguồn cung mới vẫn bị hạn chế do pháp lý kéo dài: Rất nhiều dự án nhà ở tại Hà Nội, TP.HCM và các đô thị lớn bị chậm trễ do chưa hoàn thiện thủ tục pháp lý. Giai đoạn 2023 - 2024 là lúc doanh nghiệp bất động sản gặp khó vì siết tín dụng, đến 2025 nhiều doanh nghiệp vẫn chưa phục hồi được nguồn cung. Trong khi đó, nhu cầu mua nhà, đặc biệt là căn hộ trung cấp và nhà ở có nhu cầu thực vẫn cao, cung không đủ cầu, dẫn đến giá tăng.

(2). Tâm lý “đón đầu quy hoạch” - hiệu ứng từ sáp nhập tỉnh và đầu tư công: Việc sáp nhập một số tỉnh, cùng các thông tin về quy hoạch hạ tầng mới (đường vành đai, metro, cao tốc) tạo hiệu ứng tăng giá cục bộ. Nhiều người dân và nhà đầu tư tranh thủ “gom đất” để đón đầu quy hoạch, dẫn đến giá đất nền tăng 5–30% tại nhiều nơi, dù chưa có hạ tầng thực tế.

(3). Gói tín dụng nhà ở xã hội được đẩy nhanh giải ngân: Gói tín dụng ưu đãi cho nhà ở xã hội trị giá 120.000 tỷ đồng được các ngân hàng đẩy mạnh triển khai, lãi suất từ 4,8%–5,9%/năm.

Mặc dù hỗ trợ chính phân khúc nhà ở xã hội nhưng tâm lý chung trên thị trường cũng được thúc đẩy, từ đó nhu cầu mua nhà tăng lên, kéo theo cả giá phân khúc thương mại tăng nhẹ.

(4). Giá căn hộ sơ cấp tăng mạnh do áp lực chi phí: Giá đất tăng (đặc biệt khu ven đô); Chi phí pháp lý, tiền sử dụng đất tăng; Vật liệu xây dựng tăng do ảnh hưởng quốc tế..., từ đó kéo theo giá bất động sản tăng.

(5). FDI bất động sản tăng cao: 05 tháng đầu năm 2025, Việt Nam thu hút 4,76 tỷ USD vốn FDI vào bất động sản, tăng mạnh so với năm trước. Sự quan tâm từ các nhà đầu tư nước ngoài khiến thị trường trở nên sôi động hơn, đồng thời đẩy giá các khu vực đô thị hóa nhanh (như Bình Dương, Long An, Hải Phòng…) tăng theo.

4. Hệ quả & thách thức

Việc tăng giá bất động sản ở một số phân khúc BĐS trong 06 tháng đầu năm 2025 đã dẫn đến hệ quả sau:

(1)Tác động đến người mua ở thực. Giá chung cư bình dân đang dần “biến mất” tại Hà Nội và TP.HCM. Người lao động có thu nhập trung bình và thấp khó tiếp cận nhà ở nếu không có hỗ trợ tài chính từ gia đình hoặc ngân hàng. Ngoài ra, việc tăng giá khiến khoản vay mua nhà trở nên lớn hơn, đồng nghĩa với thời gian trả nợ dài hơn và áp lực tài chính cao hơn đối với người mua nhà, đặc biệt là đối với những người có thu nhập thấp.

(2)Tăng rủi ro đầu cơ, thổi giá ảo. Giá đất nền tại nhiều khu vực không phản ánh đúng giá trị sử dụng hoặc tiềm năng thực tế mà bị đẩy lên bởi tin đồn quy hoạch, hiệu ứng đám đông, đầu cơ lướt sóng. Hệ quả là “bong bóng giá” có thể hình thành, từ đó gây mất ổn định thị trường, đặc biệt nếu nhà đầu tư đồng loạt rút lui khi kỳ vọng lợi nhuận không đạt được.

(3). Ảnh hưởng đến doanh nghiệp bất động sản. Doanh nghiệp gặp khó trong việc bán sản phẩm đúng phân khúc. Các dự án cao cấp dễ bán hơn, trong khi dự án bình dân lại thiếu nguồn cung do không đủ lợi nhuận để triển khai. Ngoài ra, tồn kho tăng ở một số khu vực không hợp thời điểm sẽ dẫn tới áp lực vốn, chi phí tài chính.

(4). Tác động lan tỏa đến thị trường tài chính

Ngân hàng gia tăng thận trọng trong cho vay bất động sản, đặc biệt ở phân khúc đất nền và chung cư cao cấp vì lo ngại nợ xấu nếu giá sụt. Một số ngân hàng siết room tín dụng hoặc tăng lãi suất vay mua BĐS, gây áp lực ngược lại lên người mua.

Với những hệ quả do giá BĐS tăng, từ đó đã dẫn đến những thách thức trong quản lý và điều tiết. Cụ thể:

(1) Thiếu sản phẩm nhà ở giá rẻ, trung cấp. Nhu cầu thực về BĐS chiếm phần lớn (từ 70–80%) lại không có sản phẩm phù hợp. Trong khi đó, các dự án hạng sang vẫn được triển khai vì lợi nhuận cao. Điều này tạo ra sự lệch pha giữa cung và cầu, gây mất cân bằng thị trường.

(2) Quản lý quy hoạch và minh bạch thông tin kém. Tin đồn về hạ tầng như Metro, vành đai, sân bay mới… thường bị lợi dụng để đẩy giá ảo. Nhiều địa phương chưa có hệ thống công bố thông tin quy hoạch minh bạch, gây khó khăn cho người dân và dễ bị lợi dụng.

(3) Rủi ro tài chính vĩ mô. Khi giá BĐS lên cao sẽ kéo theo nguy cơ bất ổn tài chính nếu tín dụng đổ vào quá mức. Tăng giá đất kéo theo tăng chi phí đền bù, giải phóng mặt bằng, ảnh hưởng đến đầu tư công và tiến độ các dự án hạ tầng.

5. Dự báo giá cả bất động sản Việt Nam trong 06 tháng cuối năm 2025

Trong bối cảnh nền kinh tế Việt Nam đang phục hồi vững chắc sau những biến động toàn cầu, thị trường bất động sản nửa đầu năm 2025 đã ghi nhận nhiều tín hiệu tích cực. Sự gia tăng giao dịch, tăng giá ở một số phân khúc trọng điểm cùng với các chính sách hỗ trợ về pháp lý, tín dụng đang tạo đà cho thị trường bước vào giai đoạn tăng trưởng ổn định. Tuy nhiên, những thách thức về lệch pha cung – cầu, rủi ro đầu cơ và khả năng chi trả vẫn là những ẩn số cần theo dõi sát sao.

Nền tảng cho dự báo giá cả bất động sản Việt Nam 6 tháng cuối năm 2025?

(1) Cơ chế chính sách

Trong 6 tháng cuối năm 2025, giá bất động sản Việt Nam được kỳ vọng sẽ tăng trưởng ổn định, có chọn lọc. Nền tảng quan trọng cho nhận định này chính là hệ thống cơ chế, chính sách mới đang phát huy hiệu lực thực tiễn và tạo trụ đỡ vững chắc cho thị trường.

- Ba luật trụ cột đồng loạt có hiệu lực: Từ 1/1/2025, ba bộ luật quan trọng gồm Luật Đất đai, Luật Nhà ở và Luật Kinh doanh BĐS sửa đổi đồng loạt có hiệu lực. Những điểm mấu chốt như: (i) Xác lập giá đất sát thị trường, thay thế khung giá cũ gây méo mó. (ii) Bắt buộc minh bạch hồ sơ, giao dịch qua sàn, giảm rủi ro cho người mua. (iii) Thúc đẩy phát triển nhà ở xã hội, điều tiết lại cơ cấu cung - cầu. Tác động: Giúp thị trường định hình lại trật tự, tăng niềm tin và loại bỏ các hành vi đầu cơ ngắn hạn.

- Tín dụng bất động sản linh hoạt, không “siết đồng loạt”.

Chính sách tín dụng tiếp tục được điều tiết hợp lý: ưu tiên dự án đủ pháp lý, người mua ở thật; trong khi vẫn kiểm soát chặt dòng tiền vào đất nền và đầu cơ. Lãi suất vay mua nhà duy trì ở mức thấp (8.5–9.5%), tạo điều kiện kích cầu thực. Tác động: Hỗ trợ thanh khoản thị trường, duy trì sức mua, đặc biệt trong phân khúc căn hộ trung cấp và thấp tầng.

- Đầu tư công và hạ tầng là chất xúc tác mạnh:

Các dự án lớn như Vành đai 4 Hà Nội, Vành đai 3 TP.HCM, cao tốc miền Trung được đẩy nhanh tiến độ, tạo kỳ vọng tăng giá đất tại vùng ven và vệ tinh đô thị. Tác động: Giá đất khu vực có hạ tầng triển khai thực tế có thể tăng 5–10%, thậm chí cao hơn nếu có yếu tố pháp lý và dân cư đồng bộ.

Cơ chế chính sách năm 2025 đang dịch chuyển theo hướng lành mạnh hóa, minh bạch hóa và tái cơ cấu thị trường. Đây chính là yếu tố nền tảng giúp giá bất động sản 6 tháng cuối năm được dự báo tăng có chọn lọc, bền vững hơn, thay vì tăng nóng hoặc biến động bất thường như các năm trước.

(2) Bối cảnh kinh tế vĩ mô

Trong bối cảnh nền kinh tế Việt Nam đang dần phục hồi mạnh mẽ sau thời gian điều chỉnh sâu, thị trường bất động sản đã bắt đầu ghi nhận những dấu hiệu tích cực trong 6 tháng đầu năm 2025. Tăng trưởng kinh tế ổn định, lạm phát được kiểm soát, tín dụng linh hoạt hơn và khung pháp lý hoàn thiện đang tạo ra môi trường đầu tư thuận lợi. Từ nền tảng đó, việc dự báo xu hướng giá cả bất động sản trong nửa cuối năm trở nên khả thi và đáng tin cậy hơn.

Theo số liệu từ Cục Thống kê và Ngân hàng Nhà nước, GDP 6 tháng đầu năm 2025 tăng 5,9%, vượt kỳ vọng và cao hơn cùng kỳ năm trước. Lạm phát duy trì ở mức 3,2%, trong khi lãi suất cho vay được giữ ở ngưỡng 8,5–9,5%. Tỷ giá và cán cân thương mại ổn định giúp củng cố niềm tin cho nhà đầu tư trong và ngoài nước. Bối cảnh này góp phần trực tiếp cải thiện tâm lý và khả năng chi trả của người mua bất động sản.

(3) Thị trường bất động sản:

Thị trường bất động sản Việt Nam thời gian qua đã có sự phục hồi chọn lọc và phân hóa rõ rệt: Lượng giao dịch toàn quốc tăng 15–20% so với cùng kỳ; Giá chung cư tại Hà Nội dao động 75–80 triệu đồng/m². Tại TP.HCM đạt 90–130 triệu đồng/m²; Đất nền vùng ven tăng 5–10% tại nơi có hạ tầng triển khai thực tế; Biệt thự, liền kề tăng mạnh 10–15% do nhu cầu ở thực và xu hướng dịch chuyển ra ngoại ô. Sự tái cấu trúc thị trường đang diễn ra rõ rệt: các nhà đầu tư đầu cơ ngắn hạn rút lui, nhường chỗ cho người mua có nhu cầu thật và dài hạn. Chủ đầu tư yếu kém cũng dần bị loại bỏ khỏi thị trường, thay bằng những đơn vị có năng lực tài chính tốt, pháp lý minh bạch.

Dự báo giá cả Bất động sản 06 tháng cuối năm 2025?

Từ nền tảng kinh tế ổn định và thực trạng thị trường phân hóa, có thể dự báo rằng: (1)Giá nhà ở chung cư tại đô thị lớn tăng khoảng 5–7%, đặc biệt ở các khu vực có hạ tầng tốt. (2) Biệt thự và liền kề vẫn tăng trưởng ổn định 10–15% nhờ nhu cầu ở thực tăng mạnh. (3) Đất nền vùng ven chỉ tăng tại nơi có quy hoạch rõ và pháp lý minh bạch. Tổng thể, mức tăng giá bất động sản cả nước trong 6 tháng cuối năm 2025 dự kiến ở mức 7- 10%, tuy nhiên sẽ có sự sàng lọc và chọn lọc rõ rệt theo khu vực và phân khúc.

Nhìn chung, 6 tháng đầu năm 2025 khép lại với nhiều tín hiệu đáng mừng cho thị trường bất động sản Việt Nam: giá nhà ở nhiều khu vực đã tăng, đặc biệt tại các đô thị lớn như Hà Nội, TP.HCM và các vùng ven có hạ tầng kết nối mạnh như Hưng Yên, Long An, Đồng Nai. Lượng giao dịch tăng trở lại, niềm tin thị trường được cải thiện nhờ các chính sách pháp lý và tín dụng mới bắt đầu phát huy tác dụng.

Tuy nhiên, sự phục hồi này đi kèm không ít rủi ro: đầu cơ bắt đầu quay lại, đất nền một số nơi bị thổi giá, dòng vốn nóng có dấu hiệu len lỏi trở lại thị trường. Nếu không kiểm soát tốt, thị trường có thể bước vào một chu kỳ tăng ảo - vỡ bong bóng - đóng băng, như đã từng xảy ra giai đoạn trước.

Chính vì vậy, 6 tháng cuối năm 2025 sẽ là thời điểm then chốt để giữ đà phục hồi nhưng không đánh mất sự ổn định, hướng tới một thị trường phát triển thực chất, lâu dài và bền vững.

6. Đề xuất giải pháp

Để thị trường bất đồng sản Việt Nam phát triển bền vững, các giải pháp cần có tính đồng bộ, có trọng tâm.

Thứ nhất: Kiểm soát tín dụng và vốn hóa thị trường một cách chủ động.

Thị trường bất động sản không thể bền vững nếu dòng tiền vào thị trường là “tiền nóng”. Vì vậy, Ngân hàng Nhà nước cần tiếp tục kiểm soát chặt chẽ dòng vốn vào các dự án chưa đủ điều kiện mở bán, thiếu pháp lý hoặc có dấu hiệu đầu cơ. Đồng thời, cần mở lối cho người mua có nhu cầu sử dụng thực và doanh nghiệp có năng lực triển khai thực sự, qua chính sách tín dụng ưu đãi có kiểm soát; Tăng cường giám sát phát hành trái phiếu doanh nghiệp bất động sản, đảm bảo tính minh bạch, tránh đổ vỡ dây chuyền. Đây là hàng rào đầu tiên để ngăn giá bất động sản tăng ảo.

Thứ hai: Ưu tiên phát triển sản phẩm phục vụ nhu cầu thật – nhà ở giá hợp lý.

Bởi một thị trường khỏe mạnh phải được nuôi dưỡng từ nhu cầu thật. Chính vì vậy, cần tiếp tục đẩy nhanh phê duyệt và cấp phép các dự án nhà ở xã hội, nhà ở thương mại giá trung bình, nhất là tại các khu vực đô thị mở rộng và thành phố vệ tinh. Siết chặt hành vi găm hàng, không triển khai dự án hoặc tăng giá bất hợp lý. Khi người dân có thể tiếp cận nhà ở, thị trường sẽ bền vững từ gốc rễ.

Thứ ba: Minh bạch thông tin và kiểm soát chặt việc “thổi giá” trên mọi nền tảng.

Thông tin méo mó là mầm mống gây sốt ảo. Chính vì vậy, cần: (i) Xây dựng và công khai hệ thống cơ sở dữ liệu đất đai, giá giao dịch thực tế, quy hoạch, pháp lý dự án cho người dân dễ dàng tra cứu; (ii) Xử lý nghiêm tổ chức/cá nhân livestream, phát tán tin đồn sai lệch về dự án, thổi giá đất nền để trục lợi; (iii) Yêu cầu chủ đầu tư công khai minh bạch tất cả thông tin dự án, từ tiến độ xây dựng đến bảng giá chính thức.

Thứ tư: Phát triển hạ tầng gắn với quy hoạch đô thị chiến lược.

Hạ tầng là xương sống nâng đỡ giá trị bất động sản, nhưng chỉ nên tăng giá khi có giá trị thật. Do vậy, cần: (i) Tiếp tục tập trung giải ngân nhanh các dự án hạ tầng trọng điểm như vành đai 3 – 4, cao tốc Bắc – Nam, tuyến metro đô thị; (ii) Ngăn chặn “sốt đất theo quy hoạch mơ hồ”, xử lý nghiêm tình trạng “bán đất trong tương lai không rõ ràng”.

Thứ năm: Nâng cao nhận thức người dân và tạo nền tảng công nghệ hỗ trợ minh bạch.

Không thể có thị trường bền vững nếu người dân liên tục mắc bẫy “sốt ảo” và “vỡ trận”. Vì vậy, cần tăng truyền thông giáo dục người dân hiểu đúng về đầu tư nhà đất: dài hạn – pháp lý rõ – tài chính vững. Khuyến khích phát triển các nền tảng công nghệ định giá tự động, bản đồ quy hoạch online, ứng dụng kiểm tra pháp lý dự án. Bởi một thị trường có dân trí đầu tư cao chính là tấm khiên mạnh nhất chống đầu cơ và sốt ảo.

Nhìn chung, với cơ chế chính sách đang ngày càng hoàn thiện, bối cảnh kinh tế vĩ mô tích cực và thị trường bất động sản đang tái cơ cấu là tiền đề vững chắc cho đà phục hồi trong nửa cuối năm 2025. Tuy không bùng nổ như giai đoạn trước, nhưng với sự hỗ trợ từ chính sách, hạ tầng và tâm lý thị trường ổn định, giá bất động sản được dự báo sẽ tiếp tục tăng trưởng có kiểm soát, minh bạch và bền vững hơn. Nhưng những rủi ro về mất cân bằng cung - cầu, khả năng chi trả và chính sách tín dụng cần được theo dõi chặt chẽ. Yêu cầu các giải pháp cần đồng bộ, có trọng tâm để đảm bảo thị trường phát triển bền vững.

KẾT LUẬN

Dù đã có những tín hiệu phục hồi tích cực trong nửa đầu năm 2025 nhưng sự tăng giá không đồng đều giữa các phân khúc, hiện tượng đầu cơ trở lại, áp lực tài chính từ cả phía cung lẫn cầu đang đặt ra nhiều thách thức cho sự phát triển ổn định và bền vững. Trước thực tế đó, thị trường bất động sản Việt Nam cần một hướng đi tỉnh táo: giữ nhịp phục hồi nhưng không nóng vội, phát triển theo chiều sâu thay vì chạy theo lợi nhuận ngắn hạn.

Muốn vậy, không thể thiếu sự vào cuộc đồng bộ của cả Nhà nước, doanh nghiệp và người dân - trong đó minh bạch thông tin, kiểm soát đầu cơ, khơi thông nguồn cung và nâng cao nhận thức đầu tư chính là chìa khóa để dẫn dắt thị trường đến giai đoạn phát triển bền vững, công bằng và phù hợp với nhu cầu thực chất của xã hội.

TÀI LIỆU THAM KHẢO

1.Vietnam Property Pack team (8/6/2025), “Will real estate prices in Vietnam go up in 2025?”.

2. Savills Vietnam (5/2025), “Residential apartment real estate market overview in Q1‑2025”. Báo cáo Thị trường bất động sản Việt Nam Q1/2025

3. Savills Việt Nam (4/2025), Trình bày bối cảnh thị trường nhà ở, văn phòng, bán lẻ và khách sạn; phân tích phục hồi tại Hà Nội và TP.HCM

4. Bảo Ngọc, Báo Tuổi Trẻ (2024), Vì sao giá chung cư Hà Nội khó giảm trong năm 2025?”.

5. Hồng Quyên (4/2025), Thị trường bất động sản phục hồi, tạo nền tảng cho chu kỳ mới”.

6. Thanh Vũ – Báo Đầu tư – 2 tháng 1, 2025, Thị trường bất động sản 2025 hội đủ “thiên thời, địa lợi, nhân hòa”

7. VARS – Bản tin thị trường BĐS Tuần 2, tháng 4/2025, Phân tích thông tin pháp lý, hạ tầng, FDI, dự báo tăng giá nền tảng lâu dài.

8. VARS – đầu tháng 4, 2025, Khuyến nghị thị trường đã khởi động chu kỳ mới.