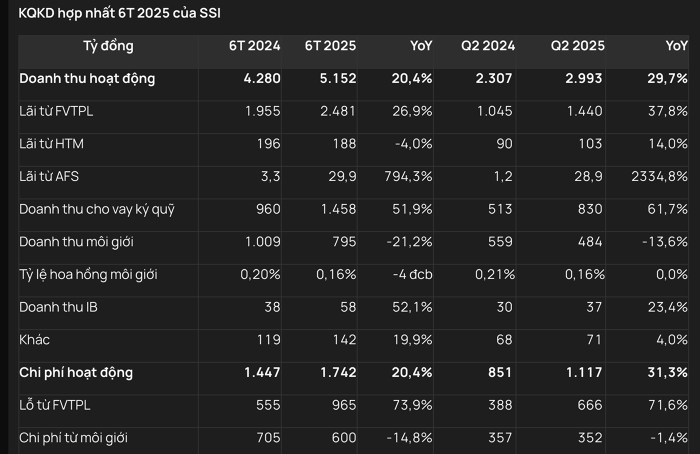

Thu nhập từ hoạt đông kinh doanh trong 6 tháng (bao gồm các khoản lãi nhưng không bao gồm lỗ từ mảng tự doanh) tăng 20,4% YoY đạt 5,2 nghìn tỷ đồng.

So với quý trước, LNTT quý 2 của SSI tăng 13,1% với kết quả tích cực trên tất cả các phân khúc (đầu tư, môi giới, cho vay ký quỹ và ngân hàng đầu tư).

Lợi nhuận từ tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) 6T 2025 tăng 26,9% YoY, với lợi nhuận ròng tăng 8,3% YoY. So với quý trước, lợi nhuận ròng từ FVTPL của SSI tăng 4,3%, trong khi một số công ty chứng khoán hàng đầu khác ghi nhận mức giảm do những thách thức của thị trường trong tháng 4.

Cổ phiếu niêm yết chỉ chiếm khoảng 5% tổng danh mục FVTPL của SSI, điều này đã góp phần vào kết quả ổn định của mảng này trong quý 2 bất chấp biến động thị trường. Tuy nhiên, trong một thị trường giá tăng, tỷ trọng cổ phiếu thấp cũng có thể giới hạn tiềm năng tăng trưởng lợi nhuận của SSI so với các công ty chứng khoán khác.

Thị phần môi giới của SSI trên 3 sàn giao dịch đã tăng trong quý 2/2025 lên 10,6% từ mức 9,6% trong quý 1/2025. Công ty đã liên tục tăng trưởng thị phần trong 4 quý vừa qua, cho thấy thế mạnh về vốn, thương hiệu uy tín và chất lượng dịch vụ cao. Tuy nhiên, doanh thu môi giới 6T 2025 của SSI giảm 21,2% YoY xuống 795 tỷ đồng do giá trị giao dịch bình quân hàng ngày giảm 5% YoY trong 6T 2025 và phí môi giới trung bình thấp hơn, ở mức 0,16% so với 0,20% trong 6T 2024.

Số dư cho vay ký quỹ quý 2/2025 đạt mức kỷ lục 33,1 nghìn tỷ đồng (+22,0% QoQ, +62,5% YoY), thúc đẩy tăng trưởng mạnh mẽ trong doanh thu cho vay ký quỹ 6T 2025 (1,5 nghìn tỷ đồng, +51,9% YoY).