Năm 2023, tiền từ bất động sản đổ vào đâu bất động sản?

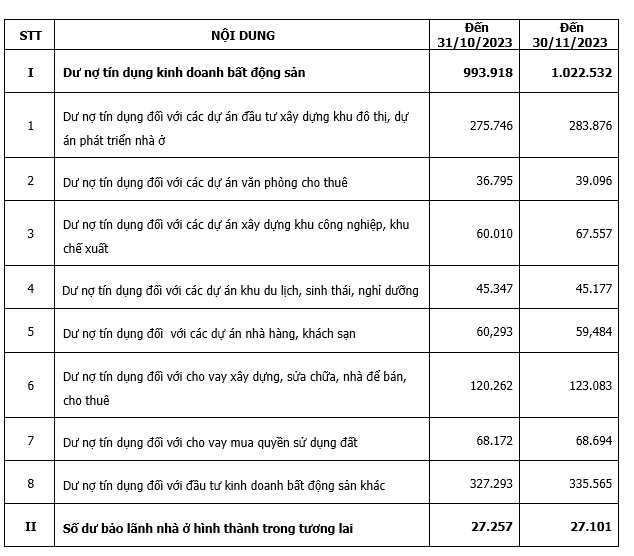

Theo công bố mới đây của Bộ Xây dựng, tính đến cuối tháng 11/2023, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt hơn 1 triệu tỷ đồng, tăng gần 3% so với tháng trước; trong khi cuối tháng 10/2023, con số này là gần 994.000 tỷ đồng.

Báo cáo nêu rõ, dư nợ tín dụng đối với các dự án đầu tư xây dựng khu đô thị, dự án phát triển nhà ở là 283.876 tỷ đồng; dư nợ tín dụng đối với các dự án văn phòng là 39.096 tỷ đồng; dư nợ tín dụng đối với các dự án xây dựng khu công nghiệp, chế xuất là 67.557 tỷ đồng; dư nợ đối với các dự án khu du lịch, sinh thái, nghỉ dưỡng là 45.177 tỷ đồng.

123.083 tỷ đồng là con số dư nợ tín dụng đối với cho vay xây dựng, sửa chữa, nhà để bán cho thuê là; dư nợ tín dụng đối với cho vay mua quyền sử dụng đất là 68.694 tỷ đồng; dư nợ đối với đầu tư kinh doanh bất động sản khác là 335.565 tỷ đồng.

Trong nhận định về dòng tiền từ ngân hàng đổ vào lĩnh vực bất động sản, Viện Nghiên cứu Thị trường Bất động sản Việt Nam (VIRES) cho rằng, năm 2023, nhiều trở ngại làm nghẽn dòng tiền chảy. Đầu tiên, việc tiếp cận nguồn vốn vay của doanh nghiệp bất động sản vẫn không dễ dàng, chủ yếu do 3 vấn đề là mức lãi suất cao, pháp lý dự án và niềm tin thanh khoản thị trường.

Thứ hai, việc hạ, giảm lãi suất 1-2% trong thời gian qua là một nỗ lực rất lớn của Chính phủ và hệ thống ngân hàng. Động thái này đang có hiệu ứng tích cực lên nền kinh tế và các doanh nghiệp bất động sản. Tuy nhiên, nếu rút ngắn thời gian dự án 1 năm có thể giúp doanh nghiệp tiết kiệm khoản lãi suất lên tới 12-15% chi phí vốn. Đó là chưa kể tiết kiệm chi phí tiền lương, máy móc thiết bị,… cho cả năm.

Thứ ba, quy định chặt chẽ về kiểm soát rủi ro đối với tín dụng bất động sản giúp lành mạnh hóa thị trường, đi sát hơn với nhu cầu thực tế, tránh tình trạng thổi giá bong bóng. Tuy nhiên, hiện nay năng lực tài chính của đại đa số doanh nghiệp kinh doanh bất động sản còn hạn chế, vốn chủ sở hữu thấp, hoạt động chủ yếu dựa vào nguồn vốn tín dụng ngân hàng dẫn đến khó tiếp cận nguồn vốn tín dụng.

Thứ tư, lãi suất vay theo gói 120.000 tỷ đồng cho nhà ở xã hội quá cao (doanh nghiệp 8,7%, người mua nhà 8,2%/năm) nên chủ đầu tư và người mua nhà khó tiếp cận.

Dòng tiền từ ngân hàng đổ vào lĩnh vực bất động sản sẽ tăng trong năm 2024?

Theo TS. Đinh Thế Hiển, chuyên gia kinh tế, lãi suất gửi tiết kiệm giảm mạnh trong thời gian vừa qua khiến giới đầu tư kỳ vọng rằng, lượng tiền lớn đổ từ ngân hàng vào bất động sản có chuyển biến tăng mạnh. Song, ông Hiển cho rằng, điều này khó trở thành hiện thực bởi theo dự báo của vị chuyên gia này, tiền đổ vào bất động sản còn rất chậm.

Ông Hiển phân tích, năm 2012, thị trường bất động sản đóng băng và xuất hiện cục nợ xấu làm tắc nghẽn nhiều ngân hàng. Khi đó, Nhà nước phải mất 5 năm xử lý mới tạm ổn. Đến thời điểm hiện tại, nợ xấu không còn là nỗi lo của ngân hàng nhưng trái phiếu bất động sản lại trở thành gánh nặng cản trở dòng tiền chảy.

Ông Hiển dẫn số liệu, năm 2023 các công ty bất động sản chỉ thanh toán chừng 15% trái phiếu đến hạn. Năm 2024 số tiền ước tính nhiều hơn khoảng 16 tỷ USD. Điều này buộc các công ty bất động sản phải chật vật kiếm tiền trả trả hoặc chỉ còn cách xin khất nợ. Về phía ngân hàng, đây là chỉ tiêu ảnh hưởng đến quyết định cho vay doanh nghiệp địa ốc.

Tuy nhiên, ông Hiển dự báo, dòng tiền vào bất động sản sẽ có cải thiện nhưng không đột biến mà diễn ra từ từ. “Trong năm 2024 nguồn tiền mặt lớn sẽ không đổ vào thị trường bất động sản, do vậy thị trường này chỉ tiếp tục chờ niềm tin của những nhà đầu tư mạnh dạn xuống tiền kiếm lời cao từ đất đang xuống quá”, ông Hiển nhấn mạnh.

Theo TS. Nguyễn Văn Đính, Chủ tịch Hội Môi giới Việt Nam, khó khăn của nền kinh tế nói chung và thị trường địa ốc gây ảnh hưởng tiêu cực đến sức cầu của thị trường. Niềm tin của người mua nhà vẫn chưa hồi phục. Mặc khác, thị trường đang tồn kho các sản phẩm có giá trị cao. Trong khi, các giao dịch phát sinh chủ yếu đối với bất động sản giá dưới 3 tỷ đồng. Đó là lý do mà dù lãi suất cho vay bất động sản giảm nhưng người mua nhà không hào hứng xuống tiền.

Mặt khác, cơ chế, điều kiện, hồ sơ cho vay với các mặt hàng giá trị cao lại phức tạp và chặt chẽ hơn. Rào cản này khiến nhiều người không còn hào hứng xuống tiền cho những bất động sản có giá trị lớn.

Bên cạnh đó, nhiều người dân thậm chí không dám vay do lo ngại lãi suất tăng trở lại sau thời gian ưu đãi.

Tuy nhiên, ông Đính vẫn kỳ vọng, dòng tiền từ ngân hàng sẽ đổ vào bất động sản khi thị trường năm 2024 có tín hiệu khởi sắc cũng như các dự án được tháo gỡ khó khăn về pháp lý.