Thanh tra TP.Hà Nội vừa tổ chức Hội nghị công bố quyết định thanh tra việc chậm đóng bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN) tại một số doanh nghiệp năm 2023.

Theo dự kiến, đoàn thanh tra lập thành 3 tổ, mỗi tổ có 6-7 thành viên thực hiện thanh tra tại 45 doanh nghiệp chậm đóng BHXH, BHYT, BHTN của người lao động.

Thời kỳ thanh tra từ ngày 1/1/2023 đến thời điểm thanh tra và các nội dung liên quan ngoài thời kỳ thanh tra (nếu có).

Căn cứ vào kết quả thanh tra, tùy mức độ, Đoàn thanh tra liên ngành sẽ đưa ra biện pháp xử lý tại chỗ hoặc đề xuất phương án xử lý với cơ quan có thẩm quyền về các hành vi vi phạm của các doanh nghiệp.

Theo thống kê của BHXH TP.Hà Nội, tính đến hết tháng 11/2023, toàn TP còn hơn 85.000 đơn vị chậm đóng các chính sách với tổng số tiền hơn 5.458 tỷ đồng. Trong đó, số tiền chậm đóng BHXH phải tính lãi là gần 1.854 tỷ đồng, bằng 2,88% so với tổng số tiền cần thu. Đáng chú ý, số tiền chậm đóng kéo dài, từ 12 tháng trở lên hiện là 1.845 tỷ đồng, chiếm 33,8% tổng số tiền chậm đóng; số tiền chậm đóng dưới 12 tháng là hơn 1.820 tỷ đồng, chiếm 33,35% tổng số tiền chậm đóng.

Theo danh sách đơn vị sử dụng lao động chậm đóng BHXH, BHYT, BHTN, BHTNLĐ-BNN từ 1 tháng trở lên tháng 11/2023 (số liệu tính đến hết ngày 30/11/2023 theo C12-TS lấy ngày 5/12/2023) mà BHXH TP.Hà Nội vừa công bố, có 53.622 doanh nghiệp nợ bảo hiểm từ hơn 1 triệu đồng đến 55,78 tỷ đồng.

Ngoài những cái tên "quen mặt" của BHXH Hà Nội như: Apax, Sữa Hà Nội, Vinaxuki,.., trong danh sách này còn có Ngân hàng TMCP Bưu điện Liên Việt (LPBank, tầng 5 số 210 đường Trần Quang Khải, Hoàn Kiếm, Hà Nội). LPBank có số tháng chậm đóng là 1 tháng, số tiền chậm đóng là gần 8,2 tỷ đồng.

Về tình hình kinh doanh, theo BCTC quý III/2023, thu nhập lãi thuần của ngân hàng ở mức 2.632,8 tỷ đồng, giảm 17,9% so với cùng kỳ năm trước. Lãi thuần từ hoạt động dịch vụ gần 164,2 tỷ đồng, giảm 36,5% so với quý II/2022.

Lãi từ hoạt động kinh doanh ngoại hối cải thiện đáng kể từ mức âm 12,5 tỷ đồng lên 205,4 tỷ đồng. Lãi thuần từ hoạt động khác cũng tăng trưởng mạnh từ 6,7 tỷ đồng tăng lên 111,9 tỷ đồng.

Trong kỳ, chi phí hoạt động gần 1.340,9 tỷ đồng, tăng nhẹ so với cùng kỳ năm trước. Chi phí dự phòng rủi ro tín dụng giảm từ 918,2 tỷ đồng về 532,7 tỷ đồng.

Khấu trừ các khoản chi phí, lợi nhuận sau thuế quý III/2023 của LPBank ở mức 992,85 tỷ đồng, tăng nhẹ so với cùng kỳ năm trước.

Lũy kế 9 tháng năm 2023, thu nhập lãi thuần đạt 7.857 tỷ đồng, giảm 13,9%; lợi nhuận sau thuế ở mức 2.944,4 tỷ đồng, giảm gần 898 tỷ đồng, tương ứng giảm 23% so với cùng kỳ năm trước.

Theo giải trình của LPBank, nguyên nhân khiến lợi nhuận ngân hàng sụt giảm so với cùng kỳ 2022 là do tình hình kinh tế thế giới và trong nước có nhiều biến động do đó đã tác động đến hoạt động kinh doanh của nhiều cá nhân và doanh nghiệp thuộc các lĩnh vực kinh tế trong đó có ngân hàng.

Bên cạnh đó, LPBank cũng triển khai các chính sách, gói hỗ trợ lãi suất cho vay và giảm phí, lệ phí cho khách hàng theo chủ chương của Ngân hàng nhà nước, dẫn đến làm suy giảm lợi nhuận.

Tỷ lệ nợ xấu tăng từ 1,46% lên 2,79%. Nguồn: BCTC quý III/2023

Tỷ lệ nợ xấu tăng từ 1,46% lên 2,79%. Nguồn: BCTC quý III/2023

Trong năm 2023, LPB đặt mục tiêu lợi nhuận trước thuế 6.000 tỷ đồng, tăng 5,4% so với thực hiện năm 2022. Như vậy, với 3.686,8 tỷ đồng lãi trước thuế sau 9 tháng, ngân hàng đã thực hiện được 61% mục tiêu lợi nhuận cả năm.

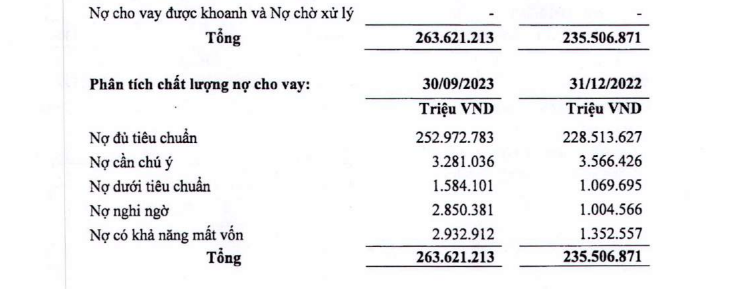

Tính đến cuối quý III/2023, tổng tài sản của LPB đạt hơn 365,450 tỷ đồng, tăng 12% so với đầu năm. Trong đó, dư nợ cho vay khách hàng tăng 12% lên hơn 263.621 tỷ đồng.

Về chất lượng tín dụng, nợ xấu của LPBank tăng vọt lên mức 7.367 tỷ đồng, gấp gần 2,15 lần so với thời điểm đầu năm. Nguyên nhân là do nợ các nhóm đều tăng mạnh; trong đó, nợ nhóm 3 tăng từ mức 1.070 tỷ đồng lên 1.584 tỷ đồng, nợ nhóm 4 gấp 2.8 lần so với thời điểm đầu năm, lên mức 2.850 tỷ đồng và nợ có khả năng mất vốn (nhóm 5) gấp 2,17 tỷ đồng, lên 2.933 tỷ đồng.

Điều này dẫn tới tỷ lệ nợ xấu tăng từ 1,46% lên 2,79%, đây cũng là mức cao nhất trong 5 năm qua của ngân hàng này.