Cụ thể, DGC sẽ sáp nhập Công ty TNHH MTV Phốt Pho 6 (PP6) vào Công ty TNHH MTV Hoá chất Đức Giang Lào Cai (DLC), qua đó vốn điều lệ của DLC sau khi sáp nhập sẽ tăng từ 997,85 tỷ đồng lên 1.360,85 tỷ đồng. Sau khi sáp nhật, toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp khác từ PP6 sẽ được chuyển giao về cho DLC.

Theo giới thiệu, DLC là một trong những đơn vị chủ lực của Hóa chất Đức Giang, chuyên sản xuất và kinh doanh các mặt hàng hóa chất, đặc biệt là phốt pho và các hợp chất gốc phốt phát gồm Natri tripolyphophat được dùng trong công nghiệp sản xuất các chất giặt rửa, công nghiệp thực phẩm và vi sinh…

DLC cũng là doanh nghiệp đầu tiên tại Việt Nam xây dựng thành công nhà máy phốt pho vàng với công suất 40.000 tấn/năm – mức cao nhất tại Việt Nam ở thời điểm xây dựng. Một phần sản phẩm phốt pho vàng của đơn vị này được xuất khẩu tới Nhật Bản, Đài Loan (Trung Quốc), Eu, Ấn Độ … một phần được sử dụng nội bộ để chế biến sâu thành các sản phẩm có chứa phốt pho.

Trong khi đó, Phốt Pho 6 là đơn vị vừa mới được Hóa chất Đức Giang mua lại 100% vốn hồi giữa tháng 4 với mức giá 635 tỷ đồng. Hóa chất Đức Giang cho biết thương vụ này nhằm 3 mục tiêu: tạo chuỗi sản phẩm chế biến sâu cho các sản phẩm H3PO4, ổn định thị trường xuất khẩu phốt pho và tăng doanh thu và lợi nhuận cho Tập đoàn.

Đặc biệt, mỏ khai thác của Phốt pho 6 tại Lào Cai - trung tâm phốt pho vàng duy nhất của Việt Nam hiện đã không còn phê duyệt các dự án phốt pho vàng mới.

Vừa qua, Hóa chất Đức Giang đã hoàn thành việc nâng cấp, mở rộng nhà xưởng tại Phốt Pho 6. Theo đánh giá của một số tổ chức tài chính, quá trình nâng cấp này giúp công suất thiết kế của Phốt Pho 6 tăng từ 9.800 tấn/năm lên gần 20.000 tấn/năm.

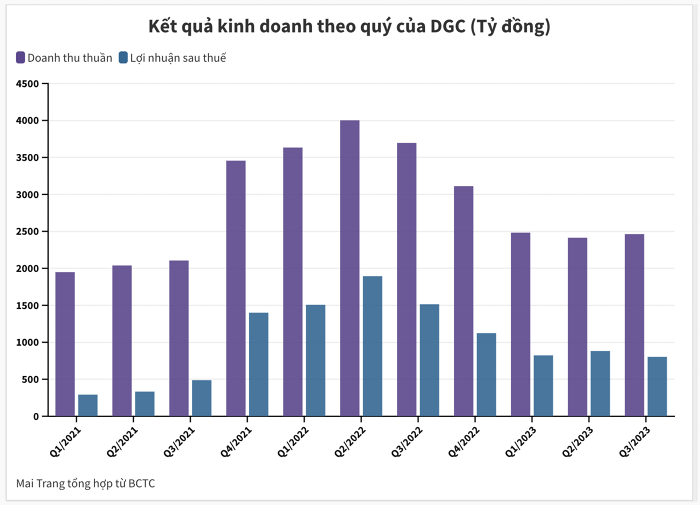

Trong 9 tháng năm 2023, Hoá chất Đức Giang ghi nhận doanh thu đạt 7.360 tỷ đồng, giảm 35% so với cùng kỳ và lợi nhuận sau thuế ghi nhận 2.505 tỷ đồng, giảm 49%. Như vậy, sau 9 tháng, Công ty đã hoàn thành 83,5% mục tiêu lợi nhuận năm (3.000 tỷ đồng).

Mảng phốt pho vàng đóng góp phần lớn trong doanh thu của Hoá chất Đức Giang. Theo chia sẻ của ban lãnh đạo, đến cuối năm 2024, nhu cầu phốt pho của Việt Nam sẽ tăng đột biến khi các nhà máy sản xuất pin xe điện (EV) và chip mới ở Đông Á và Bắc Mỹ theo đuổi chiến lược Trung Quốc + 1, để giảm sự phụ thuộc của chuỗi cung ứng vào Trung Quốc.

Trong một diễn biến khác, ngày 20/12 tới đây, DGC sẽ chốt quyền tạm ứng cổ tức năm 2023 bằng tiền, tỷ lệ 30%, tương ứng 1 cổ phiếu được nhận 3.000 đồng. Thời gian chi trả dự kiến là ngày 18/1/2024. Như vậy, với 379,8 triệu cổ phiếu đang lưu hành, ước tính Hoá chất Đức Giang sẽ chi tổng cộng 1.139 tỷ đồng để trả cổ tức cho cổ đông.

Hiện một số nhà máy đang xây dựng tại Nhật Bản và Hàn Quốc đã bày tỏ sự quan tâm đến việc mua phốt pho vàng từ Hóa chất Đức Giang. Đây cũng là doanh nghiệp có sản lượng xuất khẩu phốt pho vàng lớn nhất châu Á.

Trong phân tích doanh nghiệp công bố ngày 2/12 vừa qua, Chứng khoán Vietcap dự báo lợi nhuận của Đức Giang sẽ hồi phục đáng kể từ quý IV. Đơn vị dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 972 tỷ đồng trong quý IV so với 802 tỷ đồng trong quý III, tức tăng 21% nhờ nhà máy photpho mới của DGC và giá axit photphoric trích ly (WPA) tăng. Sau đó, lợi nhuận đạt trung bình 1.150 tỷ đồng mỗi quý trong năm 2024, đến từ dự báo giá hóa chất photpho công nghiệp (IPC) sẽ tăng do nhu cầu bán dẫn phục hồi và mùa khô bắt đầu ở Trung Quốc, dẫn đến chi phí điện cao hơn.