Tăng trưởng tín dụng 11 tháng năm 2023 của ngành ngành ngân hàng khiêm tốn trong bối cảnh kinh tế ảm đạm. Số liệu vừa được Ngân hàng Nhà nước công bố cho thấy tính đến cuối tháng 11/2023, tổng dư nợ nền kinh tế đạt khoảng 13 triệu tỷ đồng, tăng 9,15% so với cuối năm 2022 thấp hơn so với cùng kỳ các năm.

Tăng trưởng tín dụng chứng kiến tốc độ nhanh hơn kể từ cuối quý II/2023. Mặc dù đã có sự cải thiện so với đầu năm song nhu cầu tín dụng vẫn tương đối thấp trong bối cảnh kinh tế chưa thực sự có nhiều điểm sáng.

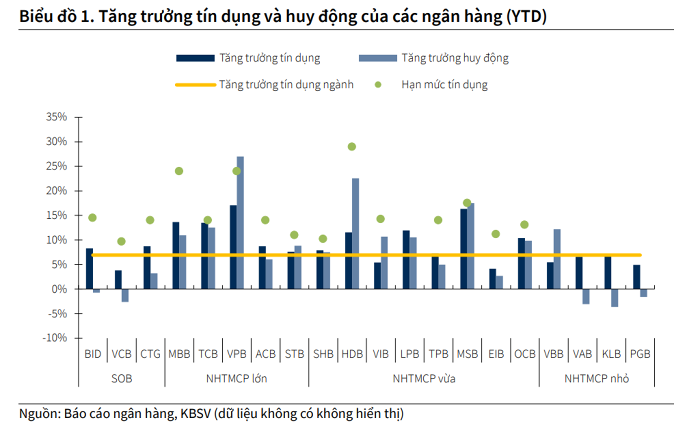

Trong báo cáo cập nhật mới đây, Chứng khoán KB (KBSV) cho biết đang có xu hướng dịch chuyển cho vay từ nhóm khách hàng cá nhân sang nhóm khách hàng doanh nghiệp ở một số ngân hàng, đặc biệt là ngân hàng có tỷ trọng cho vay bán lẻ lớn.

Theo chia sẻ của một số ngân hàng, mảng khách hàng cá nhân vẫn ghi nhận tăng trưởng nhưng chậm hơn so với năm trước. Dư nợ cho vay tiêu dùng toàn hệ thống chỉ tăng khoảng 1,53%, đây là mức thấp nhất trong 5 năm gần đây, trong khi nhu cầu từ nhóm khách hàng doanh nghiệp nhiều hơn. Dù vậy, nhu cầu vay vốn của các doanh nghiệp chủ yếu vẫn để duy trì vốn lưu động hơn là mở rộng hoạt động sản xuất kinh doanh.

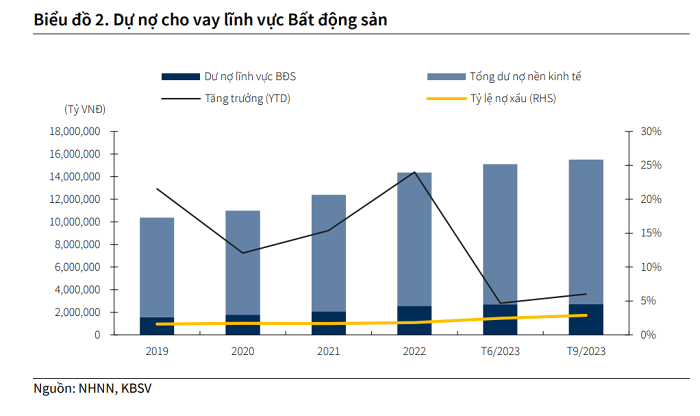

Tính đến cuối tháng 9, tín dụng cấp cho lĩnh vực bất động sản đạt 2,74 triệu tỷ đồng, tương ứng mức tăng 6,04%, chiếm tỷ trọng 21,46% dư nợ nền kinh tế. Nhóm phân tích KBSV cho rằng, điều này phù hợp để giải thích cho tăng trưởng tín dụng vượt mức trung bình ngành ở một số ngân hàng có tỷ trọng cho vay bất động sản lớn như Techcombank, VPBank, MBBank. Tín dụng bất động sản tăng trở lại sau những chính sách hỗ trợ được ban hành nhằm tháo gỡ khó khăn trong thời gian qua.

Trong khi đó, tín dụng thông qua trái phiếu doanh nghiệp ghi nhận giảm mạnh trong 9 tháng đầu năm bởi những vụ việc liên quan đến Tân Hoàng Minh, Vạn Thịnh Phát gây ảnh hưởng tiêu cực tới niềm tin của nhà đầu tư. Số dư trái phiếu doanh nghiệp tại các ngân hàng giảm đáng kể bởi lượng phát hành mới từ các doanh nghiệp địa ốc hạn chế và các doanh nghiệp tích cực mua lại trái phiếu trước hạn.

Nhóm phân tích dự báo tăng trưởng tín dụng sẽ duy trì đà phục hồi tốt hơn trong quý IV/2023, với mức tăng trưởng dự kiến cho cả năm nay là 10 - 11%.

Nhận định này dựa trên cơ sở nhu cầu vay tiêu dùng được thúc đẩy trong các dịp lễ tết cuối năm; mặt bằng lãi suất cho vay đã ở mức thấp và tiếp tục duy trì xu hướng giảm để thúc đẩy tín dụng; Ngân hàng Nhà nước vừa có thêm đợt cấp hạn mức tín dụng nên dư địa cho các ngân hàng vẫn còn nhiều.

Sang năm 2024, KBSV kỳ vọng các lĩnh vực của nền kinh tế sẽ ấm dần lên, những khó khăn trên thị trường bất động sản và trái phiếu doanh nghiệp sẽ tiếp tục được tháo gỡ. Theo đó, mức tăng trưởng tín dụng năm 2024 kỳ vọng đạt 13 - 14%.

Phó Thống đốc Thường trực Ngân hàng Nhà nước Việt Nam (NHNN) Đào Minh Tú mới đây đã chỉ ra hàng loạt nguyên nhân dẫn đến tăng trưởng tín dụng thời gian qua chưa cao.

Cụ thể, đầu tư, sản xuất kinh doanh, tiêu dùng giảm, dẫn tới cầu tín dụng của người dân, doanh nghiệp giảm tương ứng. Một số nhóm khách hàng có nhu cầu nhưng chưa đáp ứng điều kiện vay vốn, nhất là nhóm doanh nghiệp vừa và nhỏ (DNNVV) trong khi việc triển khai các giải pháp tăng khả năng tiếp cận tín dụng thông qua Quỹ Bảo lãnh tín dụng cho DNNVV, Quỹ Phát triển DNNVV... chưa phát huy hiệu quả.

Ngoài ra, khó khăn từ thị trường bất động sản tác động đến khả năng hấp thụ tín dụng của nhóm bất động sản trong khi tín dụng bất động sản chiếm tỷ trọng khoảng 21% trong tổng tín dụng chung. Sau thời gian kinh tế gặp khó khăn, mức độ rủi ro của khách hàng bị đánh giá cao hơn, khi hoạt động của doanh nghiệp khó chứng minh hiệu quả tổ chức tín dụng rất khó khăn trong quyết định cho vay.