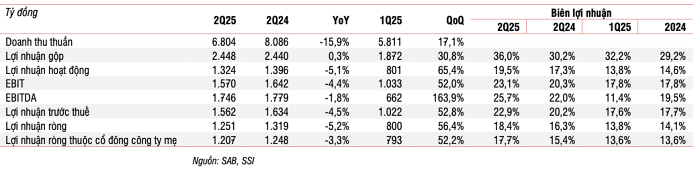

Theo báo cáo của SSI Research, Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, mã: SAB) báo cáo doanh thu thuần 6 tháng đầu năm 2025 đạt 12.615 tỷ đồng, giảm 17,4% so với cùng kỳ năm ngoái. Lợi nhuận ròng đạt 2.050 tỷ đồng, giảm 12,5%. Báo cáo lưu ý nếu loại trừ tác động hợp nhất Sabibeco mới đây, doanh thu thuần chỉ giảm khoảng 5%, nguyên nhân là công ty chủ động giảm mức tồn kho tại đại lý (destocking) trước đợt tăng giá bán vào tháng 7. Ngoài ra, sức mua yếu, gián đoạn trong kênh bán lẻ truyền thống do chính sách thuế mới và quá trình sát nhập hành chính các tỉnh cũng ảnh hưởng đến kết quả kinh doanh.

Biên lợi nhuận gộp quý II/2025 đạt mức 36%, tăng so với 32,2% của quý I/2025, chủ yếu nhờ cải thiện hiệu quả sản xuất. Biên lợi nhuận hoạt động quý II cũng tăng mạnh từ 13,8% lên 19,5%, do công ty kiểm soát tốt chi phí bán hàng và chi phí quản lý doanh nghiệp (SG&A). Tuy nhiên, báo cáo cũng nêu rõ rủi ro gia tăng chi phí nguyên vật liệu đầu vào, trong đó giá nhôm tăng 1% so với cùng kỳ và biến động tỷ giá là những yếu tố cần theo dõi sát sao.

Kết quả kinh doanh hợp nhất quý II/2025 của Sabeco.

Bên cạnh đó, giá đại mạch là nguyên liệu chính trong sản xuất bia đã giảm khoảng 13% so với cùng kỳ, đóng góp phần giảm chi phí đầu vào cho Sabeco trong nửa đầu năm. Công ty đồng thời áp dụng chính sách tăng giá bán bình quân 3-5% trên tất cả danh mục sản phẩm từ tháng 7 để giảm áp lực biên lợi nhuận. Mức tồn kho hiện tại của Sabeco thấp hơn các quý trước, cho thấy chiến lược thận trọng trước xu hướng biến động chi phí nguyên liệu trong bối cảnh thị trường có nhiều bất ổn.

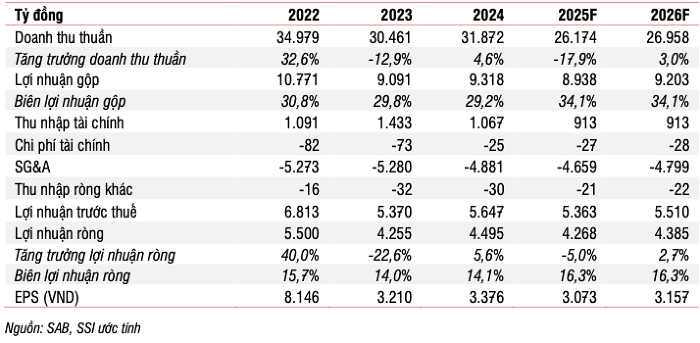

SSI đã điều chỉnh dự báo doanh thu thuần năm 2025 của Sabeco còn 26.174 tỷ đồng, giảm 18% so với năm trước, trong khi lợi nhuận ròng dự kiến giữ mức 4.268 tỷ đồng, giảm 5%. Sang năm 2026, công ty dự báo doanh thu sẽ phục hồi nhẹ lên 26.958 tỷ đồng, tăng 3% so với năm 2025, cùng với lợi nhuận ròng tăng 3% lên 4.385 tỷ đồng, dựa trên kỳ vọng tăng trưởng GDP và hiệu ứng của nền lợi nhuận thấp.

Dự báo kết quả kinh doanh hợp nhất giai đoạn 2024–2026 của Sabeco.

Dự báo kết quả kinh doanh hợp nhất giai đoạn 2024–2026 của Sabeco.

Báo cáo giữ nguyên giá mục tiêu cho cổ phiếu SAB ở mức 55.000 đồng/cổ phiếu, thấp hơn mức 58.000 đồng trước đó, tương ứng tiềm năng tăng giá 16% so với giá giao dịch hiện tại là 47.150 đồng vào phiên sáng ngày 19/8. Mức P/E mục tiêu được sử dụng là 17 lần, áp dụng cho EPS dự kiến năm 2026. Ngoài tiềm năng tăng giá cổ phiếu, Sabeco còn dự kiến sẽ chi trả cổ tức tiền mặt 2.000 đồng/cổ phiếu trong năm nay.

Mặc dù triển vọng được duy trì ở mức khả quan, báo cáo cũng cảnh báo rủi ro có thể đến từ tăng trưởng doanh thu thấp hơn kỳ vọng, giá nguyên liệu nhôm tăng vượt dự báo và những biến động khó lường ở kênh bán lẻ truyền thống do cải cách thuế mới.

Báo cáo tài chính cho thấy Sabeco duy trì biên lợi nhuận ròng ở mức trên 16% trong 2 năm tới với ROE trên 20% và ROA đạt 15,6% vào 2026, cho thấy hiệu quả kinh doanh vẫn duy trì ổn định trong bối cảnh khó khăn vừa qua.

Sabeco là doanh nghiệp bia có lịch sử gần 150 năm phát triển. Công ty sở hữu hệ thống 26 nhà máy bia, công suất hàng năm lên tới 2.400 triệu lít và mạng lưới phân phối gồm hơn 600 nhà phân phối, 200.000 điểm bán trên toàn quốc. Sabeco cũng xuất khẩu sản phẩm sang hơn 30 quốc gia, nhưng xuất khẩu hiện mới chiếm tỷ trọng nhỏ trong doanh thu tổng thể.

Tính đến cuối năm 2024, Sabeco là công ty con của ThaiBev (Singapore), trong đó Vietnam Beverage sở hữu 53,6% cổ phần. Vốn hóa thị trường năm 2025 ở mức hơn 61.000 tỷ đồng.Bước sang năm 2025, trong bối cảnh kinh tế vĩ mô được dự báo còn nhiều khó khăn, công ty đặt kế hoạch kinh doanh với các chỉ tiêu tăng trưởng thận trọng nhưng tích cực, bao gồm doanh thu kế hoạch đạt 44.819 tỷ đồng, tăng 9% so với thực hiện năm 2024; lợi nhuận sau thuế kế hoạch đạt 4.835 tỷ đồng, tăng 8% so với năm trước; đồng thời dự kiến giữ tỷ lệ cổ tức tiền mặt ở mức 50%.