Nghị quyết số 198/2025/QH15 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân quyết nghị, hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 1/1/2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

Chủ tịch Hội Tư vấn Thuế Việt Nam (VTCA) Nguyễn Thị Cúc cho biết, nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế VAT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

Riêng hộ kinh doanh, cá nhân kinh doanh hàng hóa, dịch vụ có mức doanh thu hằng năm từ 200 triệu đồng trở xuống; quy định tại khoản 25 Điều 5 và Điều 17 của Luật Thuế VAT (Điều 17. Sửa đổi, bổ sung khoản 1 Điều 3 của Luật Thuế TNCN số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 và Luật số 71/2014/QH13 từ ngày 1/1/2026 không phải nộp thuế VAT và thuế TNCN.

(Ảnh minh họa)

“Theo quy định hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định”, bà Cúc khẳng định.

Chia sẻ về phương pháp kê khai, Chủ tịch VTCA cho hay, phương pháp kê khai là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý.

Doanh thu tính thuế VAT và thuế TNCN đối với hộ, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng được hưởng kể cả thu tiền mặt, chuyển khoản và trao đổi hàng hóa với nhau nhân với tỷ lệ tính thuế.

Cũng theo bà Nguyễn Thị Cúc, tỷ lệ thuế tính trên doanh thu gồm tỷ lệ % tính thuế VAT và thuế suất thuế TNCN áp dụng chi tiết đối với từng lĩnh vực, ngành nghề. Trường hợp hộ, cá nhân kinh doanh hoạt động nhiều lĩnh vực, ngành nghề thì thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề. Nếu không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế thực hiện ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

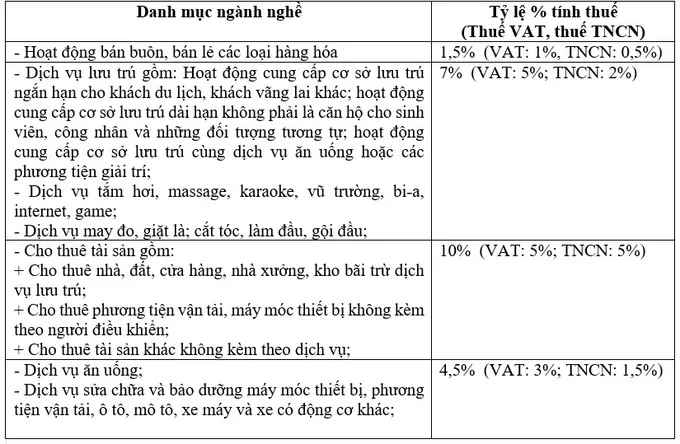

Theo Thông tư 40/3032/TT-BTC, tỷ lệ % tính thuế VAT và thuế suất thuế TNCN với một số ngành nghề cụ thể như sau:

Chủ tịch VTCA chia sẻ, hiện nay chúng ta có khoảng 5 triệu hộ và cá nhân kinh doanh, trong đó có 3,6 triệu hộ đang đăng ký thuộc diện nộp thuế. Trong số này, có gần 2 triệu hộ đang áp dụng phương pháp thuế khoán. Tuy nhiên, mức thuế bình quân hàng tháng của gần 2 triệu hộ kinh doanh theo hình thức khoán trong quý 1 năm 2025 chỉ vào khoảng 700.000 đồng/tháng.

“Việc chuyển từ thuế khoán sang kê khai thực tế giúp nâng cao tính minh bạch, công bằng hơn. Đồng thời, đảm bảo người nộp thuế có trách nhiệm cao hơn với số liệu mình khai báo”, bà Nguyễn Thị Cúc nhấn mạnh.

Theo ông Mai Sơn, Phó cục trưởng Cục Thuế, việc chuyển đổi từ thuế khoán sang kê khai không làm thay đổi tỷ suất, phương thức tính thuế với hộ kinh doanh. Cơ quan thuế tạo ra tờ khai, xác nhận doanh thu đúng. Với hộ kinh doanh sẽ có tỷ lệ thuế không thay đổi, chỉ khai đúng, khai đủ. Chi phí người nộp thuế thực hiện việc nộp thuế theo hình thức kê khai giảm đi so với thuế khoán.

"Việc chuyển đổi từ khoán thuế sang kê khai giúp hộ kinh doanh giảm chi phí tuân thủ và thời gian thực hiện. Hộ kinh doanh nộp thuế theo hình thức kê khai sẽ có lợi hơn thuế khoán. Người nộp thuế minh bạch hơn với thủ tục đơn giản có sự tham gia của ứng dụng nền tảng, thiết bị, tối đa hỗ trợ từ phần mềm, tờ khai gợi ý", ông Mai Sơn khẳng định.